Расскажу сегодня о статье с любопытными исследованиями агентства Блумберг. Исследования касаются США, но информация к размышлению тут есть для всех.

На дворе 2022 год, а это значит, что первым миллениалам, таким как я, родившимся с 1980 года и далее, уже исполнилось более 40 лет. Мы все уже взрослые люди, работающие и зарабатывающие и возникает вопрос, а точно ли мы живем лучше, чем предыдущие поколения?

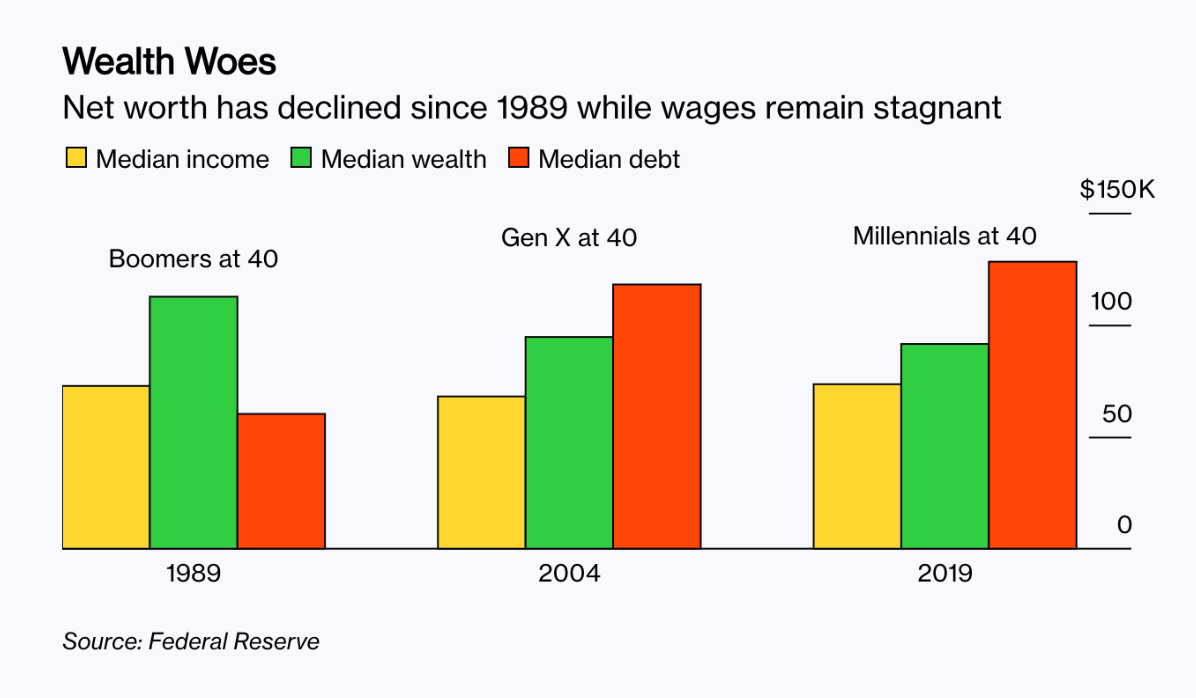

Так вот, в статье сравнивались миллениалы поколения Y (80-90-е годы рождения), представители поколения X (родившиеся в 60-70-е годы XX века) и беби-бумеры (родились в 40-50-е годы).

Исследования говорят, что в целом миллениалы сейчас проигрывают в экономической перспективе предшествующим поколениям. Согласно статистике, при примерно схожих доходах, сегодняшние 40-летние имеют лишь 80%, от того что имели их родители в этом возрасте — почти во всех отношениях, которые можно измерить.

Так случилось, что период «взрослости» старших поколений пришелся на период, когда в США экономика была стабильна и процветала, а безработица неуклонно снижалась. Тогда у большинства американцев была реальная возможность погасить долги за учебу, купить дом и поддерживать свою жизнь на высоком уровне.

Миллениалы были тогда совсем юны, первый кризис грянул во время их вступления во взрослую жизнь. С 2008 года, когда первым представителям поколения Y исполнилось 27, мировую экономику, начало регулярно потряхивать. В 2020-м, когда многие миллениалы достигли верхней точки в своей карьере, началась пандемия — серьезный удар по стабильности и уровню благосостояния. А последние события еще сильнее пошатнули мировую экономику.

Как результат:

- увеличение безработицы;

- медленный рост заработной платы;

- затруднения в накоплении капитала;

- сложнее получить хорошее образование, купить жилье.

А главное, исследования говорят о том, что растут долги. Мы живем в эпоху потребления, люди хотят получать все и сразу. Именно поэтому у современного поколения задолженностей больше, чем у их родителей, а накоплений меньше.

Желтые столбцы — доходы, зеленые — сбережения, красные — долги.

Кому-то кажется, что чем дальше, тем лучше люди живут по умолчанию, но это не совсем так. Статистически уровень нашей жизни не становится выше.

Вывод простой: не залезать в кредиты, грамотно распоряжаться своими финансами, брать будущее под свой контроль насколько это возможно. А что будет дальше — посмотрим, время покажет.

Статью можно прочитать здесь.

Не откладывайте вопросы финансовой грамотности!